ЗУ від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність» в ст. 9 дає чітке розуміння що бухгалтерський облік на підприємстві ведеться на підставі первинних документів, які мають містити усі необхідні реквізити для можливості ідентифікації здійсненої операції.

Стаття 9. Первинні документи та регістри бухгалтерського обліку

1. Підставою для бухгалтерського обліку господарських операцій є первинні документи. Для контролю та впорядкування оброблення даних на підставі первинних документів можуть складатися зведені облікові документи.

2. Первинні документи можуть бути складені у паперовій або в електронній формі та повинні мати такі обов’язкові реквізити:

назву підприємства, від імені якого складено документ;

зміст та обсяг господарської операції, одиницю виміру господарської операції;

посади і прізвища осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Залежно від характеру господарської операції та технології обробки облікової інформації до первинних документів можуть включатися додаткові реквізити (печатка, номер документа, підстава для здійснення операції тощо).

Первинні документи, створені автоматично в електронній формі програмним забезпеченням інформаційно-комунікаційної системи, застосовуються у бухгалтерському обліку за умови наявності накладеного електронного підпису чи печатки з дотриманням вимог законодавства про електронні документи та електронний документообіг.

Неістотні недоліки в документах, що містять відомості про господарську операцію, не є підставою для невизнання господарської операції, за умови, що такі недоліки не перешкоджають можливості ідентифікувати особу, яка брала участь у здійсненні господарської операції, та містять відомості про дату складання документа, назву підприємства, від імені якого складено документ, зміст та обсяг господарської операції тощо.

Податковий кодекс України (далі – ПКУ) в свою чергу в п. 44.1 теж зобов’язує платників дотримуватись цієї нормативної позиції.

44.1. Для цілей оподаткування платники податків зобов'язані вести облік доходів, витрат та інших показників, пов'язаних з визначенням об'єктів оподаткування та/або податкових зобов'язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, пов'язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами.

Передача матеріалів на виробництво є однією з господарських операцій виробничого циклу, яка потребує формалізації у певному первинному документі. Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.1995 №88 в п. 2.6, дає право підприємствам документувати господарські операції із використанням виготовлених самостійно бланків, які повинні містити обов'язкові реквізити чи реквізити типових або спеціалізованих форм.

Це дає підприємству використовувати документи створені самостійно , і які є більш зручніші за старі форми.

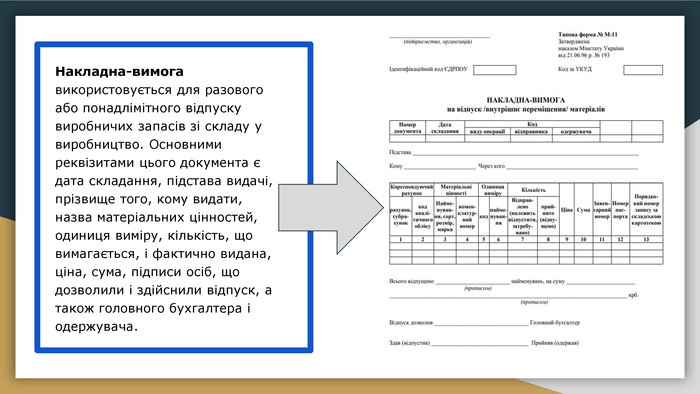

Враховуючи Методичні рекомендації з бухгалтерського обліку запасів, затверджені наказом Мінфіну від 10.01.2007 №2, а саме п. 3.12 та 3.13, підприємством при передачі матеріалів у виробництво використовується накладна-вимога на відпуск (внутрішнє переміщення) матеріалів.

Для оформлення вибуття запасів, відпуск у виробництво яких здійснюється на основі встановлених лімітів, застосовуються лімітно-забірні картки. Відпуск матеріалів понад встановлений ліміт або у разі заміни матеріалів може оформлюватися випискою окремої накладної (вимоги) матеріалів за дозволом керівника підприємства або осіб, на те уповноважених.

При серійному виробництві продукції підприємствами застосовуються лімітно-забірні картки для контролю за витратами сировини на виготовлення продукції. В такому випадку на основі технологічних карт та калькуляцій виготовлення продукції, підприємство створює і вносить в облікову програму відповідні ліміти. В залежності від конфігурації облікової програми підприємство може використовувати готові облікові документи «Ліміти відпуску продукції», «Специфікація», «Розподіл матеріалів на випуск» тощо.

У випадку спрощеної версії облікової програми (несерійне виробництво, індивідуальне виробництво) основним документом передачі матеріалів на виробництво залишається Накладна-вимога М-11, або одразу «Звіт виробництва за зміну», які сформовані на підставі кошторису витрат, специфікації, калькуляції.

Головна умова правомірності та обгрунтованості таких підходів – фіксація такого методу обліку передачі матеріалів у Обліковій політиці підприємства, а саме в розділі «Виробництво» або в окремому документі «Документообіг на підприємстві».

Також слід зазначити, що при перевірці такі документи повинні мати матеріальне вираження – бути роздрукованими та підписаними усіма відповідальними особами, з усіма належними обов’язковими реквізитами або оформленими належним чином електронним способом.

Погляд ДПС на первинні документи виробництва.

Неодноразово у своїх актах перевірки, а потім і у судових процесах ДПС наголошує на необхідності оформлення первинних документів в повній мірі для підтвердження фактично понесених матеріальних витрат на виробництво, а також обгрунтованості сум таких витрат.

Тобто складність питання полягає і в наявності самого документу, так і в правомірності віднесення на витрати саме такої кількості сировини та в такому об’ємі.

В одному із судових проваджень ДПС зазначає:

«... позивач ні для проведення перевірки, ні на письмовий запит контролюючого органу, ні до завершення перевірки, так і до поданого заперечення, не надав документів на підтвердження використання сировини та матеріалів у виробництві готової продукції, норми виходу готової продукції… У виробничих звітах та відомостях про рух готової продукції цифрові показники кількості використаних матеріалів у виробництві готової продукції та кількості виготовленої готової продукції з такої сировини та матеріалів, які складені за кожний звітний період, – не підтверджені жодним первинним документом, повністю відсутні документи щодо внутрішнього переміщення таких активів на склад та відпуск зі складу у виробництво» (номер справи 300/1122/23 від 07.12.2023 року, Рішення №115479222 від 07.12.2023, Івано-Франківський окружний адміністративний суд).

Слід зазначити, що даний судовий позов підприємство програло.

В іншому судовому спорі з приводу ПДВ, детально обґрунтовано та наведено дані по обліку виробничого процесу на виробничому підприємстві із застосуванням вищевказаних первинних документів, як належних:

«суд приходить до висновку, що позивачем документально підтверджено врахування технологічних втрат при виробництві дроту в межах затверджених норм. Списання Товариством катанки та оприбуткування напівфабрикатів підтверджується належним чином оформленими первинними документами (накладними вимогами на відпуск (внутрішнє переміщення) матеріалів за типовою формою М-11, накладними на оприбуткування напівфабрикатів, обліковими регістрами по рахункам 20 «сировина та матеріали», 23 «Виробництво», 25 «Напівфабрикати» за січень 2021.» (Рішення №103256384 від 11.02.2022, Хмельницький окружний адміністративний суд).

Висновки :

· Зафіксуйте метод обліку передачі матеріалів у Обліковій політиці підприємства, а саме в розділі «Виробництво» або в окремому документі «Документообіг на підприємстві».

· Призначте матеріально-відповідальних осіб по збереженні матеріалів , сировини на складах.

· Налаштуйте облікову систему на створення форм первинних документів , а саме накладна-вимога на відпуск , лімітно-забірна картка.

· Формуйте первинні документи в обліковій системі так , щоб можна було на вимогу ДПС їх швидко надрукувати та завірити їх підписами , або електронними ключами .

· При серійному виробництві порядок передачі матеріалів такий :

- Створюємо калькуляцію , специфікацію , технологічну карту –де зазначаємо норми витрат матеріалів на одиницю продукції.

- На їх основі і на підставі плану на виготовлення продукції створюємо лімітно-забірну карту.

- Якщо потрібно видати матеріал понад ліміт , або матеріал не нормується – створюється накладна – вимога.