Базові податкові (звітні) періоди для платників податку на прибуток – рік та квартал (п. 137.4 ПКУ).

Річний податковий (звітний) період встановлено для платників податку, в яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за показниками Звіту про фінансові результати (Звіту про сукупний дохід) за попередній річний звітний (податковий) період, не перевищує 40 млн грн.

За неподання або несвоєчасне подання Декларації передбачена відповідальність у вигляді штрафних (фінансових) санкцій, а саме в розмірі:

340 грн за кожне неподання (несвоєчасне подання);

1020 грн у разі повторного порушення за несвоєчасне подання Декларації платником податків, за яке до такого платника протягом року вже застосовано штраф за неподання (несвоєчасне подання) Декларації та у період до одного року (до 365 або 366 днів – для високосного року) винесено податкове повідомлення-рішення (ЗІР, категорія 132.01).

https://zir.tax.gov.ua/main/bz/view/?src=ques&id=36487

Електронний ідентифікатор декларації за 2024р. - J0100126.

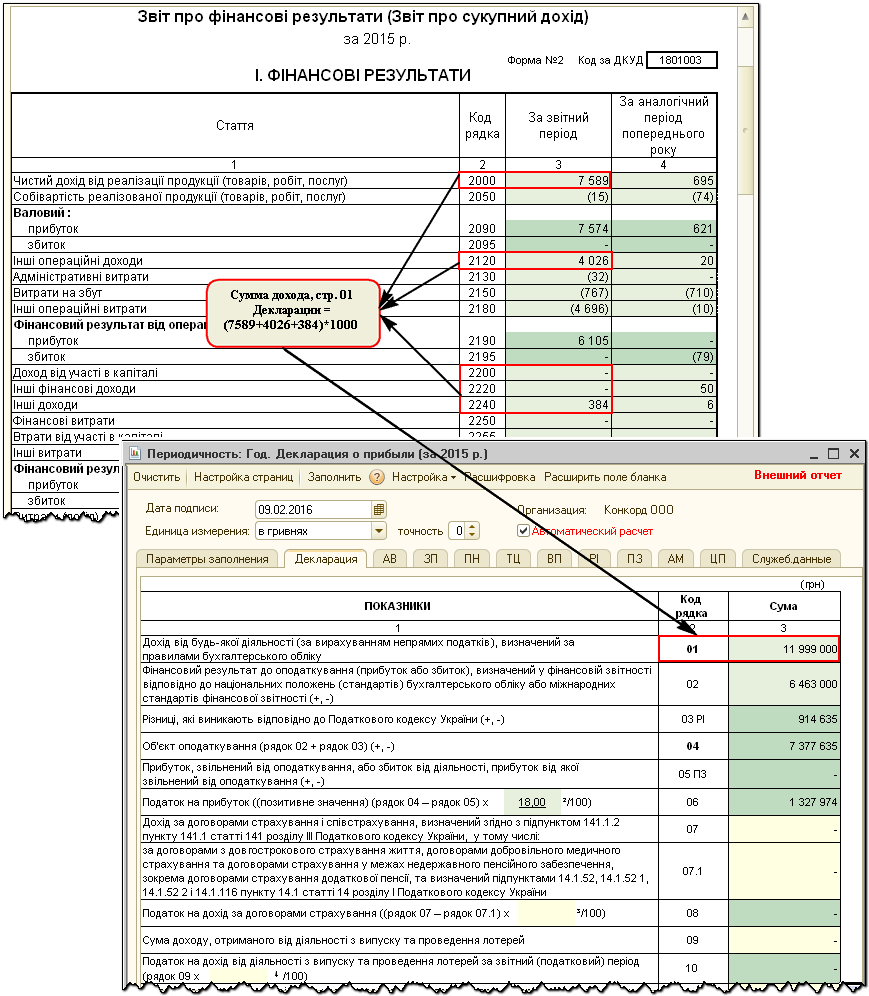

Перед заповненням декларації спершу сформуйте Баланс та Звіт про фінансові результати .

Рядок 01. Щоб заповнити цей показник, за основу візьміть Звіт про фінансові результати Форму2 або спрощені Рядок 01. Щоб заповнити цей показник, за основу візьміть Звіт про фінансові результати – форму №2 або спрощені форми №2-м, №2-мс (для суб’єктів малого підприємництва).

Додайте усі доходи, які одержало підприємство за період:

чистий дохід (виручка) від реалізації (ряд. 2000 форми №2);

інші операційні доходи (ряд. 2120 форми №2);

дохід від участі в капіталі (ряд. 2120 форми №2);

фінансові доходи (ряд. 2220 форми №2);

інші доходи (ряд. 2240 форми №2).

На замітку! У разі використання фінансової звітності для малих чи мікро підприємств беріть дані рядку 2280 форм №2-м або 2-мс відповідно

Увага! Показник рядку 01 Декларації важливий для розуміння, який базовий звітний період застосовуватимете у наступному році. Якщо він досягне 40 млн. грн, то Декларації за періоди 2025 року подаватимете щокварталу (пп. «в» пп. 137.5 ПКУ)

Рядок 02. Дані беріть із рядків:

фінрезультат до оподаткування – з ряд. 2290 форми №2 (прибуток), з ряд. 2295 (збиток);

або фінрезультат до оподаткування – з ряд. 2290 форм №2-м, №2-мс.

Збиток зазначайте зі знаком мінус («–»).

Рядок 03 РІ. Цифру беріть і останнього рядка додатку РІ (вона може бути як зі знаком «+», так і зі знаком «–»). Цей рядок заповнюють лише ті підприємства, які обов’язково чи добровільно коригують фінрезультат на податкові різниці за розділом ІІІ ПКУ.

Важливо! Самоштрафи та пеню не нараховуйте через воєнний стан (пп. 69.38 п. 69 підрозд. 10 розд. ХХ ПКУ)

Рішення про незастосування коригувань фін. результату до оподаткування на усі різниці – заповнюйте у разі використання права на незастосування коригувань фінансового результату до оподаткування на усі різниці (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років) відповідно до пп. 134.1.1 ПКУ). Заповнюйте у разі прийняття рішення про незастосування податкових різниць, якщо дохід у полі «01» основної частини минулорічної річної Декларації менше 40 млн. грн. Ставте позначку і зазначайте реквізити наказу, яким прийняли рішення про незастосування різниць (його назву, дату та номер). Якщо це рішення прийняли у попередньому році (або раніше), дублюйте реквізити наказу